全球医疗器械市场持续扩张,展现出强劲的增长势头。据最新数据显示,全球医疗器械年销售额已达到惊人的3868亿美元。在这一庞大市场中,竞争格局高度集中,排名前20的龙头企业合计占据了超过50%的市场份额,真正形成了‘半壁江山’的垄断性格局。这一现象不仅反映了行业的技术壁垒和资本密集特性,也深刻影响着全球医疗器械的研发创新、市场准入与终端销售网络。

这些行业巨头,如美敦力、强生、西门子医疗、飞利浦医疗等,凭借其深厚的研发实力、广泛的产品线布局以及成熟的全球供应链体系,构建了难以撼动的市场地位。它们的产品覆盖影像诊断、心血管器械、骨科植入物、体外诊断、手术器械等多个高价值领域,并通过持续的并购整合,不断巩固和扩大自身的业务版图。

在这一高度集中的市场结构下,医疗器械的代理与销售模式呈现出独特而复杂的特点。对于巨头企业而言,它们往往在全球主要市场建立直营的销售与服务体系,以确保品牌形象、技术支持和售后服务质量。直营模式有利于公司直接掌控市场动态、客户反馈和价格体系,特别是在高端、复杂的医疗设备领域。

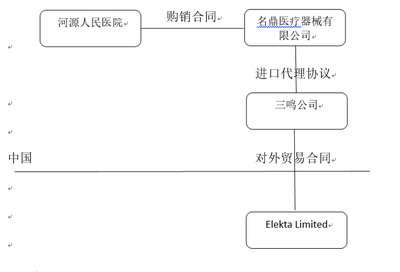

对于广阔的区域市场和细分产品线,尤其是进入法规、文化和渠道迥异的新兴市场时,代理商网络依然扮演着不可或缺的角色。专业的医疗器械代理商,凭借其本地化的市场知识、成熟的医院渠道关系以及灵活的本地服务能力,成为连接全球制造商与终端医疗机构的关键桥梁。它们负责产品的市场推广、招标采购、物流配送、临床培训乃至部分售后维护工作,极大地降低了制造商的渠道开拓与管理成本。

当前,代理与销售渠道正经历着深刻的数字化转型。线上学术推广、数字化手术室解决方案、基于数据的设备管理服务等新模式正在涌现。全球范围内日趋严格的医疗器械法规(如欧盟MDR、美国FDA法规)也对代理商的资质、技术理解和合规能力提出了更高要求。能够提供高附加值服务、具备数字化运营能力和强大合规体系的代理商,将在价值链中赢得更重要的地位。

3868亿美元市场的‘半壁江山’被少数巨头掌控,这决定了行业的主导力量。但在这个生态系统中,多元化、专业化的代理与销售网络,仍然是驱动市场渗透、特别是下沉市场覆盖的关键润滑剂。两者相辅相成,共同塑造着全球医疗器械产业的现在与未来。