在国际贸易实务中,货物完税价格的确定是海关征税的核心环节,而其基础往往在于对交易性质的准确认定——即是否存在海关估价意义上的“销售行为”。对于结构复杂的交易,如医疗器械的代理与销售,这一认定尤为关键。本文将通过一则典型案例,剖析海关如何认定构成完税价格基础的“销售”,并探讨对相关企业的影响与合规启示。

一、 典型案例:进口医疗器械的代理销售模式

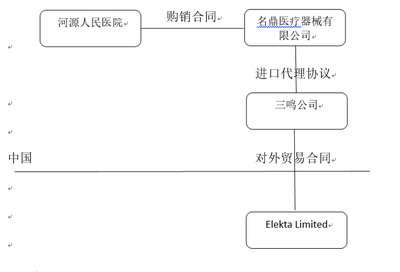

某中国公司(A公司)作为境外某高端医疗器械制造商(B公司)在中国区的独家代理商。其商业模式如下:B公司直接向中国境内的终端医院(C医院)发出医疗器械,并开具发票。A公司并不实际经手货物所有权,其主要职责是提供市场推广、技术支持、售后服务并协助完成进口清关。作为报酬,A公司根据销售合同金额,按一定比例从B公司收取佣金。在进口申报时,A公司以B公司向C医院开具的发票金额作为基础向海关申报完税价格。

海关在后续稽查中对此提出质疑:本案中申报的发票价格是B公司与C医院之间的交易价格,但货物是由A公司作为收货人代理进口的。海关需要审查,A公司与B公司之间是否存在构成海关估价基础的“销售行为”,以及应使用哪个价格作为完税价格。

二、 法律分析:海关估价中“销售”的认定标准

根据《中华人民共和国海关审定进出口货物完税价格办法》(以下简称《审价办法》)以及世界贸易组织《海关估价协定》的精神,完税价格通常基于“实付或应付价格”,其前提是买方和卖方之间存在“销售”行为。这里的“销售”是一个海关法律概念,核心在于 “所有权发生转移” 以及 “买方为获得货物所有权而支付价款”。

分析上述案例:

- B公司与C医院之间:存在清晰的销售关系。货物所有权从B公司转移至C医院,C医院支付了合同价款。这一交易是完整、独立的商业销售。

- B公司与A公司之间:双方是委托代理关系,而非买卖关系。A公司并未因本次进口交易向B公司支付货物价款,其收取的是服务佣金。货物所有权从未在B公司与A公司之间发生转移。因此,从海关估价角度看,B公司与A公司之间不存在构成完税价格基础的“销售行为”。

- A公司与C医院之间:同样不存在销售关系。A公司是B公司的代理人,并非货物的卖方。

三、 争议焦点与海关认定

本案的核心争议在于:当代理人不作为法律意义上的买方时,应如何确定完税价格?

海关最终认定:

尽管A公司是报关单上的“收货人”,但其法律地位是代理人。构成应税销售行为的是B公司向C医院的销售。因此,用于确定该批进口医疗器械完税价格的“实付或应付价格”,应当是C医院向B公司实际支付或应当支付的货款总额。A公司最初以该价格申报,在实体金额上并无错误。

海关重点审查了该价格是否已包含了所有根据《审价办法》应计入完税价格的款项,例如:

- 是否存在由A公司或C医院支付但未计入发票的软件费、技术培训费?

- 是否存在与设备不可分割的特许权使用费?

- 销售佣金(即A公司的报酬)是否由B公司支付,且未包含在设备货款中?(根据规定,由卖方支付的佣金通常不计入完税价格)

此案例的合规风险点在于,如果企业错误地认为自己是“买方”,而试图以自己与委托方之间的结算协议价(如成本分摊价)来申报,而非以货物最终的销售价格申报,则可能导致申报不实、漏缴税款的法律后果。

四、 对企业的启示与合规建议

- 准确界定交易法律性质:涉及代理进口的业务模式,企业必须首先从合同法律关系上厘清自身是“买方”还是“代理人”。这是正确进行海关估价申报的前提。

- 以所有权转移和付款流向为核心:判断海关意义上的“销售”,要紧扣“货物所有权转移”和“货款支付”这两个关键事实,而非仅仅依据报关单上的“经营单位”或“收货单位”名称。

- 确保申报价格完整性:即使以最终销售价格申报,也必须确保该价格完整包含了所有应税附加费用。对于医疗器械等高技术产品,要特别关注特许权使用费、软件费、售后服务费等是否处理得当。

- 完善合同与单证管理:代理协议、销售合同、付款凭证、发票等文件应清晰反映真实的交易流程和各方权利义务,以备海关核查时能够提供有力证据,证明交易实质与申报价格的一致性。

结论

在医疗器械等行业的代理销售模式下,海关对“销售行为”的认定直接关系到完税价格的确定基准。企业绝不能简单地将商业角色等同于海关估价中的“买方”或“卖方”。通过上述案例可见,准确把握所有权转移链条和支付关系,坚持以构成应税销售的成交价格为基础进行完整、准确的申报,是企业防范估价合规风险、实现稳健经营的根本所在。在复杂的贸易安排中,提前进行海关估价合规筹划,必要时寻求专业意见,显得尤为重要。